안녕하세요 소곤소곤입니다.

오늘은 가상자산 상속, 증여 시 새로운 평가 방법 적용에 대해 알아보겠습니다.

가상자산 상속,증여 시 새로운 평가 방법 적용

우리 삶에 벌써 깊숙이 들어온 가상자산 상속 · 증여 시 새로운 평가방법이 적용됩니다. 2022. 1. 1부터 가상자산 평가방법을 정한 시행령이 시행되면서 가상자산을 상속 또는 증여하는 경우 재산 평가를 위한 가상 자산 사업자를 고시한 것입니다. 참고로 가상자산 양도, 대여로 발생하는 소득 (기타 소득)의 세금 부과는 1년 미뤄져, 2023년 1월 1일부터 시행할 예정입니다. 이번에 고시한 가상자산 사업자는 정보 보호 관리 체계 인증을 획득하고, 은행 실명 게좌를 확보하여 금융 정보 분석원에 신고가 수리된 사업자예요. 명단은 아래와 같습니다.

< 국세청장 고시 가상 자산 사업자 >

■ 2022년 1월 1일 이후 가상자산을 상속·증여하는 경우 이렇게 변합니다.

위 명단에 포함되는 국세청장 고시 가상 자산 사업자의 사업장에서 거래되는 가상자산은 상속개시일 또는 증여일(이하 평가기준일) 전·이후 각 1개월 동안에 해당 가상 자산 사업자가 공시하는 일평균 가액의 평균액으로 평가합니다.

위 명단 이외의, 즉 국세청장 고시 사업자의 사업장 이외의 사업장에서 거래되는 가상자산의 경우 해당 사업자의 사업장에서 공시하는 거래일의 일평균가액 또는 종료시각에 공시된 시세 가액 등 합리적으로 인정되는 가액으로 평가됩니다.

예를 들어, 국세청장 고시 사업자의 사업장인 4개 거래소에서 모두 거래되는 가상자산은 4개 거래소에서 공시한 일평균 가액의 평균액을 가상자산 일평균가액으로 보아 평가기준일 전·이후 각 1개월 동안의 평균액을 계산합니다.

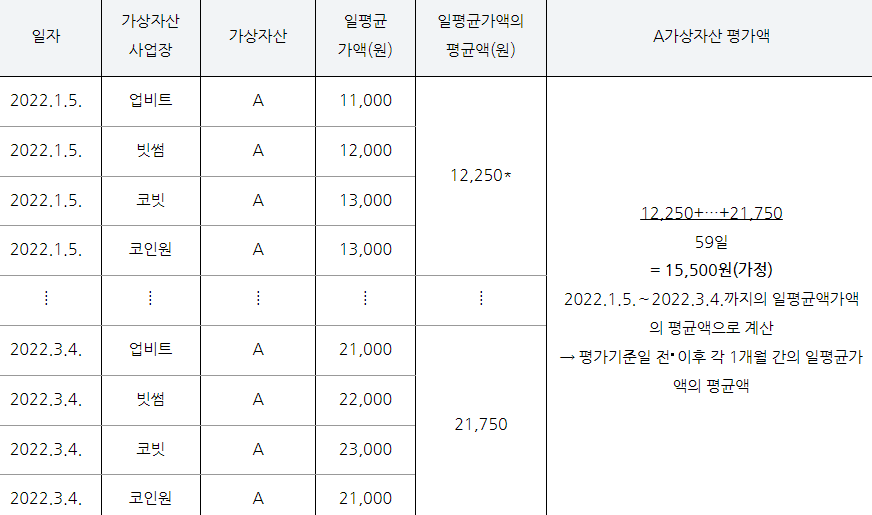

< 평가사례 >

가상자산 A가 국세청장 고시 사업자의 사업장인 여러 거래소에서 거래되는 가상자산이고, 2022. 2. 5 A 가상자산 1개를 증여받은 경우 증여세를 신고하기 위한 가상자산의 평가액 계산방법

* 22.1. 5 A 가상 자산의 일평균가액 : (11.000+12.000+13.000+13.000÷4=12.250원

■ 홈택스 가상자산 일평균 가액 조회 확인 가능 (22년 3월 이후)

평가 기준 전·이후 각 1개월간 일평균가액 평균액 계산을 직접 하긴 힘들겠죠. 그래서 국세청은 홈택스에 가상자산 일평균가액 조회 화면을 신설할 예정(22년 3월)입니다. 해당 화면에서 가상자산의 종류와 평가기준일을 입력하면 가상자산의 [상속세 및 증여세법]상 평가액을 편리하게 조회할 수 있습니다.

< 접근 경로 >

국세청 홈택스(국세청 홈택스 (hometax.go.kr)) - 조회/발급 - 기타 조회 - 가상자산 일평균가액 조회

가상자산에 대한 과세는 유예되었지만, 가상자산을 상속, 증여받는 것은 상속세·증여세 신고납부 대상에 해당됩니다. 만약 가상자산을 상속, 증여받았다면 성실신고가 최선의 절세임을 잊지 말고 성실 신고하세요.

국세청 홈택스 사이트 바로가기

국세청 홈택스

www.hometax.go.kr

자료 = 국세청

여기까지 가상자산 상속, 증여 시 새로운 평가 방법 적용에 대해 알아보았습니다.

감사합니다.

'생활정보' 카테고리의 다른 글

| 소방시설관리사 시험안내 및 결격사유 (0) | 2022.01.22 |

|---|---|

| 실업급여 수급 중 소득이 있는 경우 (0) | 2022.01.20 |

| 창업의 필수, 고객 서비스 노하우 (0) | 2022.01.09 |

| 취업을 위한 국민취업 지원제도 (0) | 2022.01.08 |

| 소득자료 제출하고 세액공제 받는 법 (0) | 2021.12.31 |

댓글